Saber hasta qué punto los resultados que obtenemos en el backtesting son los mismos o cuanto se parecen a los resultados que tendría el mismo robot en DEMO y sobretodo en REAL, es una de las primeras inquietudes. Y probablemente sea la inquietud más importante cuando empezamos en el trading automatizado con robots, o trading algorítmico. Evidentamente necesitamos tener la certeza de que lo que nos está funcionando en DEMO nos va a funcionar en REAL.

Bien, los resultados NO van a ser los mismos exactos CASI NUNCA, pero van a ser MUY parecidos.

Y porqué los resultados no son idénticos? Hay varios factores a tener en cuenta:

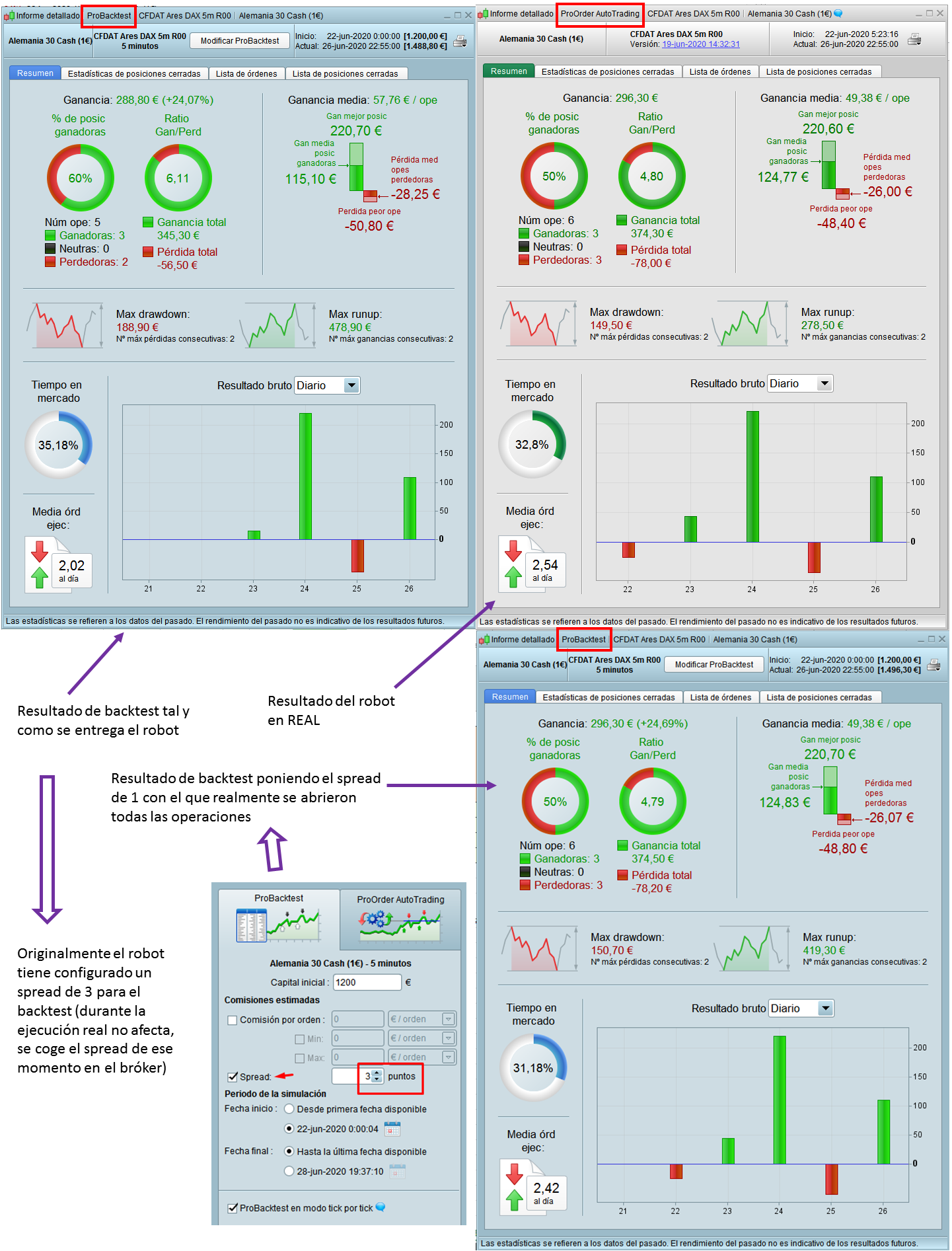

- El spread con el que se configura el backtest: Configuramos nuestros robots para que ejecuten el backtest con el spread más alto que puede tener en el rango horario en el que se ejecuta (o un poco más alto). Es decir, usamos el ‘caso malo’ para que la simulación salga peor que los resultados reales, cuando no afecten el resto de factores.

- En el caso de los robots en DEMO, los propios servidores de DEMO: La plataforma de nuestro broker es muy estable en REAL, sólo hemos conocido casos aislados con alguna operación entre decenas de miles de operaciones conocidas de primera mano. Sin embargo en DEMO, aunque la plataforma es estable en general, sí que es más probable que las operaciones tengan un mínimo gap o retraso, y en algún caso incluso se ha parado algún robot y hay que rearrancarlo.

- Cuando estamos en REAL, afecta la propia ejecución de la orden en el propio mercado: Los que tengáis algo de experiencia, y especialmente si habéis hecho scalping tendréis en cuenta que las operaciones pueden no entrar exactamente en el momento o con el precio que se esperaba, pero sí con el precio más cercano posible entre plataforma y el propio mercado (la operación ha de encontrar contraparte de compra / venta, hay que tener en cuenta posibles gaps o el slippage….)

Especialmente el último punto referente al mercado puede ser muy complejo, pero nuestro tipo de operativa no se verá prácticamente afectada por la plataforma y el mercado (salvo en casos de volatilidad extrema), debido a que nos movemos en unos rangos amplios.

Todo lo anterior se podría traducir a modo de ejemplo en que si una operación ha de ser lanzada a las 11:14:15 a un precio de compra de 9.845,6; es posible que entre y acabe ejecutándose finalmente en mercado a las 11:14:17 a un precio de 9.845,9 (o a un compañero con el mismo robot entrarle en los 9.846,2), por ejemplo. Lo que queremos decir, es que en nuestro tipo de operativa donde esa operación podría tener el SL unos 100 puntos más abajo o el TP unos 300 puntos más arriba, es poco probable que la operación se vea afectada por esos pocos pips o decimales de diferencia en el punto de entrada, porque proporcionalmente es poca la diferencia.

Pero efectivamente, podría darse el caso de tocar un SL o un TP por esa pequeña diferencia de pips. Lo que hemos de tener en cuenta es que esa misma situación en el trading manual la tenemos en la misma medida.

Volviendo al trading automático y a nuestros robots de CFD AutoTrading, podéis ver a continuación un ejemplo de resultados en backtest y en real del mismo robot. Hemos podido cazar y enseñaros un caso en el que la diferencia entre los 3 pips configurados en el backtest y el 1 pip con el que se ejecutaron las operaciones sí que ha llegado a afectar al resultado de las mismas.

Puedes acceder a otras páginas de ayuda y preguntas frecuentes en la sección de Ayuda y preguntas frecuentes